自己破産後もローンが組める「中古車販売店の自社ローン」とは?

自己破産しても利用できる「中古車販売店の自社ローン」って、どんなローンなの?

実際に、自社ローンを使っている中古車販売店って、どうやって探すの??

こんなお悩みについて解説します。

この記事を書いている私は、勤めている会社で約8年間の法務経験があります。

取引相手との訴訟関係や、取引相手への取り立て、自己破産による差押えなども50件以上経験した中で得た知識を活用しています。

この記事を読むことで、「中古車販売店の自社ローンのからくり」がわかります。

そして、「自社ローンを取り扱っている中古車販売店の探し方」がわかります。

中古車販売店が扱う「自社ローン」のからくり

他のローン会社で断られてもローンが組める

自己破産などの債務整理をすれば、いわゆる「金融ブラック」と呼ばれる信用情報がブラックの状態になります。

一般的に自動車ローンなどは、5~7年が経過しないとローン審査には通らないと言われています。

それは、信用情報機関であるCICやJICC、KSCが自己破産情報を5~10年間を保持しているためです。

一般のローン会社や銀行ローンなどは、この信用情報機関の情報で審査を行っているのでローンに通りません。

しかし、中古車販売店が独自で取り扱う「自社ローン」は違います。

それでは、「自社ローン」がどういったものかをこちらでは解説していきます。

自社ローンはこういった信用情報機関を使わずに独自で購入者とローン(分割払い)契約をしているため、自己破産後でもローンを組んで自動車を購入することができます。

一般的なローンと違い、「金利」が高い

中古車販売店は、大手のローン会社に頼ることなく、購入者とローン(分割払い)契約をします。

大手のローン会社は5%~8%前後なのに対して、自社ローン金利は15%~18%が当たり前になってきます。

一般的なローンでは必要がない「保証人」が必ず必要

これも金利が高いことと同じ意味合いです。

大手のローン会社に頼らないわけなので、購入者から毎月の入金がなく、購入者と連絡が取れなくなった場合、自分たちで代金の回収が必要になるわけなので、保証人が必ず必要になってきます。

本体価格・諸費用が高い

これは、中古車販売店の探し方でもわかることですが、一般的なローンを取り扱っている店舗よりも当然ながら、購入金額は高くなります。

致し方ないことですが、中古車販売店もブラック情報を持つ人を相手に商売をしているので、飛ばれても赤字にならないようにあらかじめ金額を高めに設定しています。

自社ローンを取り扱っている中古車販売店の探し方

一番簡単な方法はネットで探すこと。

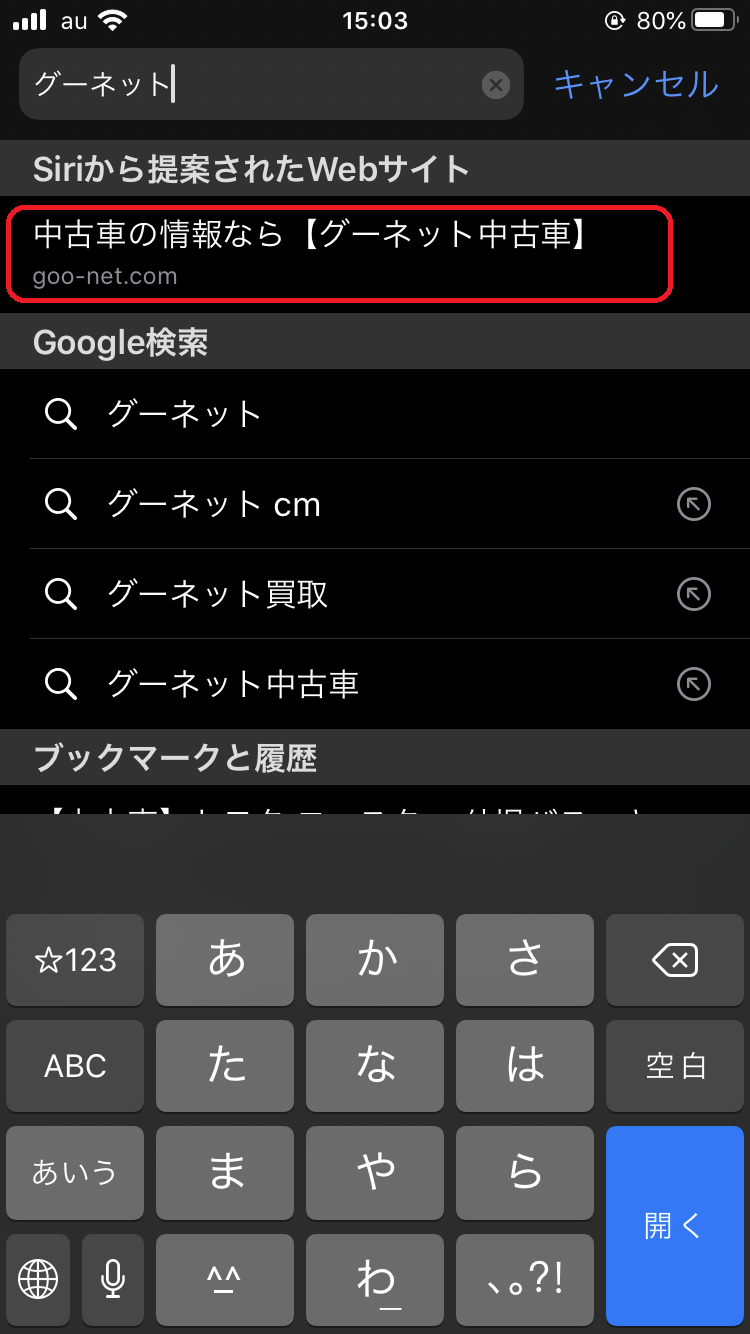

ネットで「グーネット」と検索します。

赤枠のグーネットのサイトを表示します。

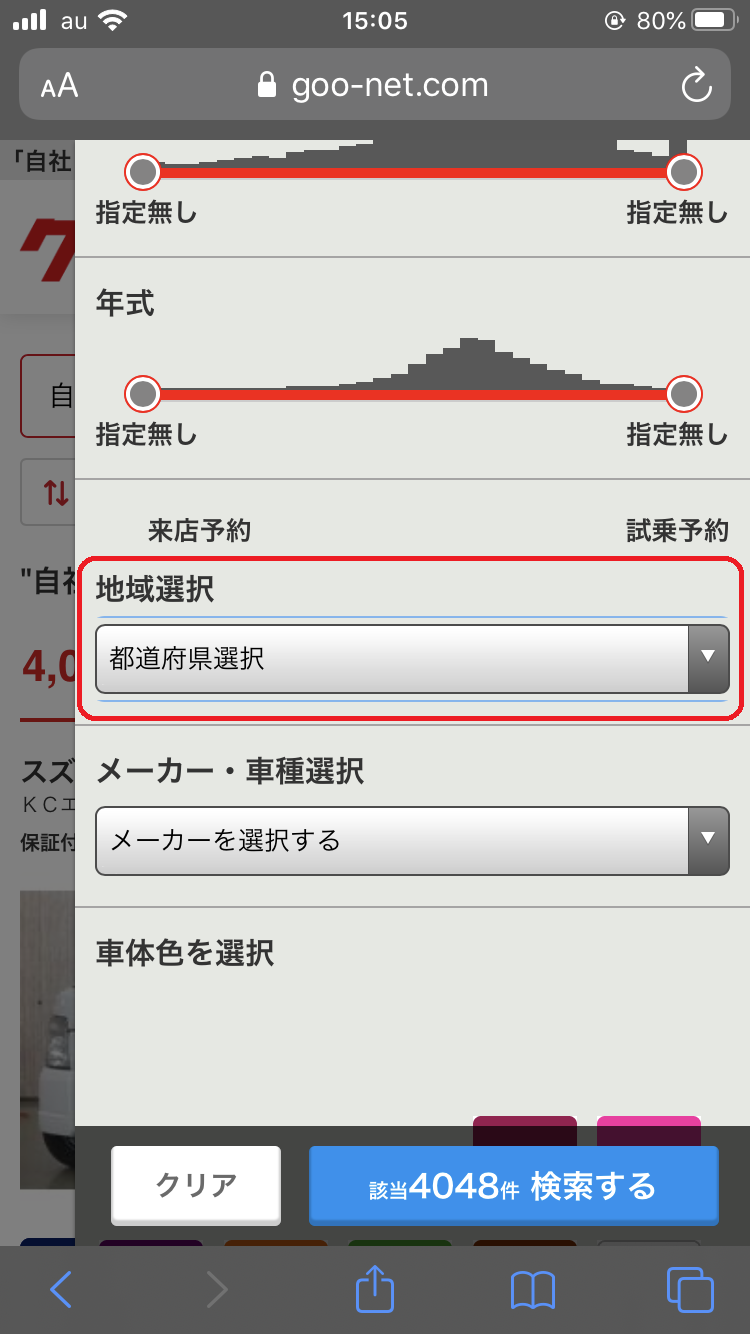

サイト上にあるの検索窓に「自社ローン」と入れて、検索します。

すると、日本全国にある自社ローンを取り扱っている車屋さんの情報が出てきます。

あとは、居住地近くの都道府県で絞り込んでやれば、近くにある自社ローンを取り扱っている中古車販売店が見つかります。

赤枠のように「自社ローンOK」という表記がありますので、こちらの店舗に電話して「自社ローン」の取り扱いを確認すればOKです。

まとめ

自己破産後すぐに車をローンで購入することは、中古車販売店が取り扱う自社ローンでのみ可能です。

デメリットとしては、「金利が高い」「保証人が必要」「車の代金が高い」です。

自社ローンを取り扱う中古車販売店は、「グーネット」のサイト上から「自社ローン」と検索するのが一番簡単です。

以上になります。